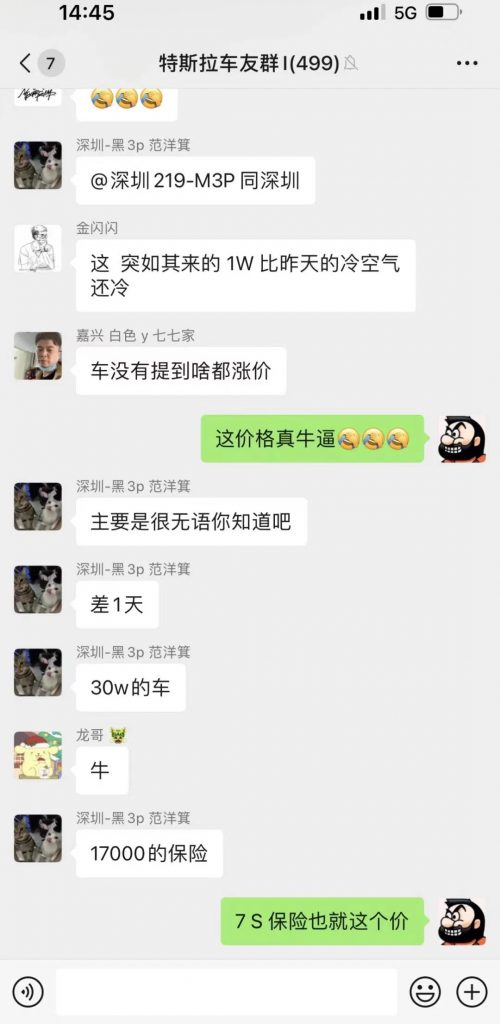

“这突如其来的1万元保费比昨天的冷空气还冷”这是一位特斯拉车友近日在车友群中真情实感的发言。

在新能源汽车销量持续攀升的2021年末,新能源专属车险忽然间成为了新能源车主恐慌的源头。有车友表示,四天前一台高性能版 Model Y 的保价还是 8000 多元,到了27日,一下子就涨到了1.4万元,涨幅高达80%。

原来,随着近日新能源汽车专属车险的正式上线,包括特斯拉、蔚来、小鹏、理想在内的众多新势力品牌保费均迎来不同程度的涨幅。特斯拉更是领涨全行业。对此,消费者一片哀号。有网友直言“省下的油钱都交保险了”,

这对于新能源汽车车主而言,本应是一项增加用车安全感,减少经济损失的举措,为何如今消费者却是怨声载道?

在仔细研读了这些新上线的条款后,大事君发现,上涨并不是新能源汽车保费的唯一走势,保费涨跌背后,其实与车企本身的背景有着密不可分的干系。

有人保费暴涨,有人不涨反跌

01

网友曝光的新能源车险生效前后的两份报价单显示,同一台Model Y,12月23日购买车险,总价为8278元,车损保费5797元;第三者责任险保费1106元,交强险950元。

在车型不变,保险项目和权益也不变的情况下,12月27日新能源车险上线之后,保费价格涨到了14902元/年,其中机动车损失险由此前的5759元暴涨到了12,736元,由此导致车损险直接翻倍。

然而这还不是最夸张的,某特斯拉车友群就有车主哭诉,原本开开心心准备去提Model 3 performance,不曾想就因为晚了一天,原本八千多的保费,一下子涨到了1.77万元,涨幅接近125%。还有标准续航版Model 3车友表示,在去年没出险的情况下,如今续保也涨到了九千多将近一万元。

由此可见保费上涨并不是个例。随着保险权益的增加,保费“水涨船高”也是可以理解的。但是当特斯拉车主看到其他新能源品牌的保费涨幅时,就难免更加心寒了。

一份网传的新旧条款标费对比表显示,特斯拉Model Y以及Model 3所有车型版本总标准保费涨幅都达到了80%以上;除特斯拉之外,总标准保费涨幅最大的要数普通版小鹏P7,从原本的4639元涨到了6369元,涨幅达到37.31%。而1.2T增程六座版的理想ONE则从5698涨到7213元,涨幅为26.59%,蔚来、哪吒等品牌涨幅也基本在20%到30%的幅度。

更让人出乎意料的是,当特斯拉保费暴涨时,有个别品牌保费反而不涨反跌。

包括比亚迪秦、比亚迪E2、荣威E50、Ei5、宝马iX3等车型总标准保费均出现不同程度下滑,其中宝马iX3降幅达到16%。

这大概就是“同人不同命,同伞不同柄”吧。

马斯克辛辛苦苦把特斯拉产品成本打下来,想说惠及更广大车主,为新能源产业做贡献,不曾想,如今一个新能源专属车险又狠狠的砍了车主一刀,同样是三十几万的车,特斯拉一年保费就要比蔚小理等车企多出好几千甚至上万,让特斯拉的购车成本仿佛一夜回到了解放前。

保险公司也来割韭菜?

02

新能源汽车保费普涨,为什么偏偏就特斯拉涨得最狠?

中信建投分析指出,一款车的保费涨跌,主要由赔付来决定,本次保费的调整是对车进行差异化定价,拉大了A、B级别车本身赔付成本带来的保费差异。几款车的涨价是基于过去近4年的数据分析的结果,主要与该车的销量规模、过往事故率、平均维修费用相关。

此前,人保财险总裁于泽曾指出,新能源汽车赔付率要高于传统燃油车,很大原因在于新能源车出险频率要高于传统燃油车。还有业内人士指出,当前新能源车险的赔付率普遍超过85%,行业面临较大承保亏损压力。

所以,基于此前高出险率的经验,保险公司提升保费也是情有可原的。

而特斯拉之所以在中新能源汽车品牌中保费涨幅拔尖,正因为特斯拉是众多新能源产品中赔付成本最高的。有保险从业者透露,特斯拉理赔率达到了1:1.4,也就是说收一块钱保费要赔出去1.4块。

当前,为了提高生产效率以及节省成本,特斯拉Model Y、Model 3等车型车身均采用一体式压铸工艺,碰撞后不易钣金修复,只能一体更换,出险后的赔付金额要较其它车型更贵。

有Model 3车主反映,自己的爱车因为斜坡倒车溜车不慎撞凹了后杠,只做了喷漆和钣金,修理费用竟然高达2000多。如果是其他同价位合资品牌车型,一般一个面的钣喷都不会超1000块。

高额的维修费用不只是中国市场的个例,美国市场也无法幸免。今年7月,美国一位Model 3租用者Donald在撞上公路上的碎石后损坏了汽车的冷却系统,特斯拉官方服务中心报出了高达1.6万美元的修理费,坚称整个电池都需要更换,因为损坏的部分被嵌入了电池组的外壳。而这位用户后来向一家第三方电动汽车服务中心求助,仅花700美元就修复了一辆特斯拉Model 3受损的电池组。

此外,特斯拉赔付成本高,除了官方维修报价太狠外,与特斯拉近几年现象级的事故发生率也密不可分,在此之前,除了被媒体报道的接二连三的车主维权事件外,车主自身承认责任的误操作事件也是隔三岔五发生。

不仅仅是在国内,在美国市场特斯拉汽车也是问题不断。11月下旬,美国权威评测机构《消费者报告》公布了2021年汽车可靠性调查报告,在28个汽车品牌中,特斯拉可靠性再度蝉联倒数第二。此外,J.D. Power的2021车辆可靠性研究数据也显示,每一百辆特斯拉的故障事件达到176,而行业平均水平为每百辆车121项故障。

所以说,特斯拉保费涨幅领先行业的根本原因,并不是保险公司割韭菜,而是特斯拉过于追求生产效率而忽略品控的一种因果报应。

不是保费普涨,而是保费普降

03

对于新能源车主而言,最初选择购买新能源车型的其中一个关键原因主要是因为充电成本比加油成本低,但是如今面对突然暴涨的新能源汽车保费,不少网友表示,“省下的油钱都交保险了”,“太贵甚至会放弃不上商业险”或者是“只买个第三者责任险,不买车损。”

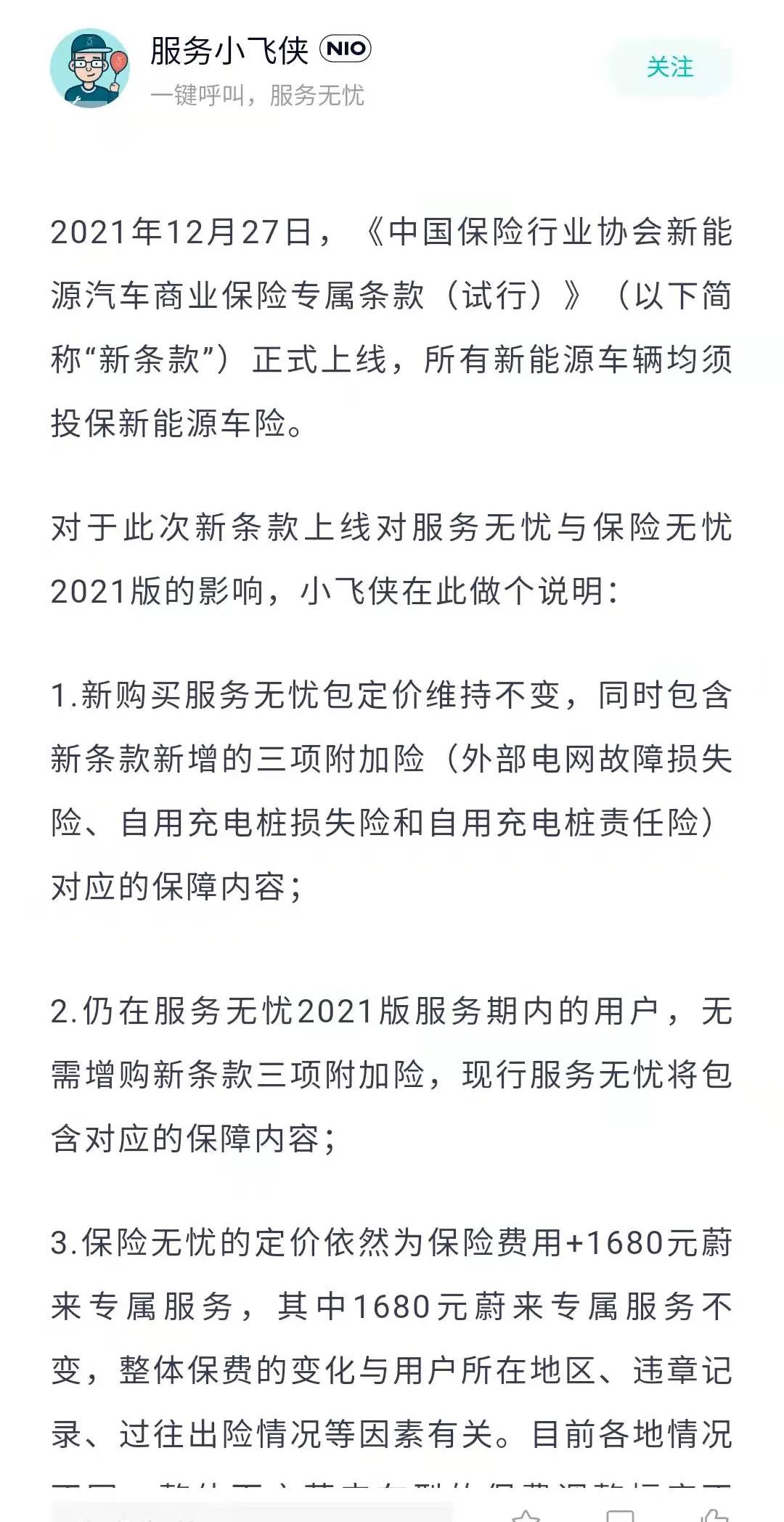

面对用户的恐慌,用户至上的蔚来首先出来安抚了车主。

蔚来在《关于新能源汽车专属保险的说明》指出,新购买服务无忧包定价维持不变,已购用户同样包含新增保障项目;仍在服务无忧2021版服务期内的用户,无需增购新条款三项附加险,现行服务无忧将包含对应的保障内容;保险无忧的定价依然为保险费用+1680元蔚来专属服务,其中1680元蔚来专属服务不变……

蔚来用户有官方兜底,但是,其他品牌用户就注定要承担更高的新能源汽车购车成本吗?对于用户的这种担心,多方业内人士均表示,消费者大可不必慌张。

一名大型财险公司精算师指出,新能源车险条款在切换后,不同价位和车型的保费变化也有所不同。

中国精算师协会发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》确认,售价25万元以下的新能源汽车,投保车损险不涨费,并收窄费率涨降幅限制阈值;25万元以上的车型,也只有部分保费上涨,但整体不超过3%。

也就是说,此次新能源车的保费调价结果,是大多数新能源车的保费下降,而非行业的普涨。

而特斯拉、蔚来、理想、小鹏等车型的保费之所以普遍上涨,主要是因为25万以上的车型配置较高,维修成本高,加上新势力维修网点少,售后零部件无储备带动物流费用上升,因此造成费用上涨。相反,25万以下的大众ID.3、比亚迪大多数车、荣威、北汽等传统转新能源的基准费率普遍下降。宝马iX3虽然价格在四十万级别,但是基于宝马品牌健全的售后网络,所以保费仍然有所下降。

一家财产险相关负责人表示,在新能源专属车险推出前,新能源车与燃油车承保理赔事务缺乏精细化管理的规则与实务,保险经验数据沉淀尚不充分,短期内新能源车的出险率与赔付率仍明显高于传统燃油车。

但随着新能源车专属保险产品保费规模的不断扩大,实践积累越来越多,理赔技术也将会快速迭代与升级,承保定价精细化管理等问题逐渐改善,这些都将推动新能源车赔付率回归至合理水平。

所以,本质上消费者选择更智能的电动车是需求驱动,当前短暂的保费波动并不会对新能源汽车市场造成彻底的打击。

往远处想,新能源专属车险的推出,终究是电动车商业险规范化的一个良好的开端。比起保费的上涨,消费者也要看到其背后相比燃油车大大扩容的保障责任。随着行业的进一步成熟,后续新能源专属车险必将带给消费者更全面的利益保障,从而推动新能源汽车产业更健康的发展。